摘要:以居家养老PPP项目为研究对象,通过识别居家养老PPP项目中的实物期权类型,以延迟期权为例运用实物期权理论构建投资决策模型,探讨社会资本在不确定条件下为保证可持续、稳定的现金流量,实现预期投资收益率应做出最优投资决策的规则,为居家养老PPP项目投资决策提供参考。

关键词:居家养老;PPP项目;社会资本;实物期权;投资决策

1 引言

随着老龄化进程不断加快,高速增长的养老服务需求与市场供给矛盾日益突显。为积极应对人口老龄化的严峻形势,缓解养老服务供需矛盾,实现老年人“老有所依”的目标,我国已逐步建立“以居家为基础、社区为依托、机构为支撑”的养老格局。居家养老模式因其拥有家庭养老的精神慰藉优势,受到广泛推崇。

养老服务具有社会福利性,由竞争性市场提供服务的条件还不完善,完全依赖政府投资又存在财政压力大、管理效率和质量水平低下、服务不到位等难题。因此,财政部等部门于2017年8月印发《关于运用政府和社会资本合作模式支持养老服务业发展的实施意见》鼓励运用政府和社会资本合作(PPP)模式推进养老服务业供给侧结构性改革,加快养老服务业培育与发展,推动老龄事业发展。

居家养老服务PPP项目主要是指政府和具有投资、运营管理能力的社会资本合作,以有偿出让和无偿划拨的形式提供土地使用权,通过政府及下属投资平台公司,以资本为纽带,通过构建智慧网络平台、日间照料中心、医疗康复中心、社区服务中心站等各类有形与无形资产,整合社会各类养老服务资源为住家老人提供居家养老服务。PPP模式下居家养老服务项目的构建方式主要有公建民营、公办民营、合资建设、民办公助等。

社会资本参与居家养老服务项目有利于减少政府财政压力,提高养老服务供给效率和服务水平,缓解养老服务供需矛盾,实现养老服务供给侧改革,推动老龄事业健康发展。但是,据政府和社会资本合作(PPP)研究中心统计,我国PPP模式下的养老项目非常少且落地率低,其原因是居家养老PPP项目属于社会福利事业范畴,项目涉及相关主体复杂,投资运营周期长,影响收入及成本的不确定性因素较多,导致项目现金流量不稳定,预期盈利能力不足,社会资本参与积极性很低。本文以居家养老PPP项目为研究对象,从社会资本角度识别居家养老PPP项目投资决策过程中隐含的实物期权类型,并以延迟期权为例运用实物期权相关理论构建投资决策模型,探讨在不确定条件下社会资本为保证可持续、稳定的现金流量,实现预期收益率应做出最优投资决策的规则,为社会资本在居家养老PPP项目的投资决策提供参考,从而提高社会资本参与积极性。

2 实物期权理论概述

实物期权(real options)概念最初是由Stewart Myers(1977)在MIT时所提出,他认为一个投资方案产生的价值等于其拥有资产的使用加上对未来投资机会的选择,即企业拥有在未来以一定价格取得或出售一项实物资产或投资计划的选择权利,所以实物资产的投资价值应借鉴期权的评估方式,由于标的物通常为实物,故称之为实物期权。依据实物期权理论,项目价值等于项目净现值加上期权价值,即NPV=NPV(i)+Ci其中:NPV—修正后的项目净现值;NPV(i)—项目净现值;Ci—期权价值。

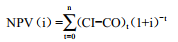

实物期权理论的出现源于学术界对传统投资决策方法的质疑。传统投资决策方法有净现值法(NPV)、内部收益率(IRR)、净年值法(NAV)、投资回收期法、投资收益率法等,其实质是将项目未来现金流量按照折现率折现的贴现现金流法(DCF法)。最常用的是净现值法,即将项目计算期内各年的现金流量按一定的折现率根据资金时间价值等值换算为现值,其计算公式为:

其中:NPV(i)—项目净现值;CI—现金流入;CO—现金流出;n—计算期期数,i—为折现率。

传统投资决策方法的前提假设是投资可逆、刚性投资、市场情况是确定的。投资可逆是指若市场低于预期,项目投资可全部收回。刚性投资是指在投资初始时间投资者必须立即做出投资决策,否则视为放弃投资。市场情况是确定的是指项目预期收益不会随着市场条件的变化而变化。然而,实际的市场环境是复杂且多变的,项目投资收益或风险贴现率都是不可预估的,同时多数投资具有不可逆性。

实物期权较传统投资决策方法更注重管理弹性,即投资者在实物投资时面对市场环境的不确定性,有权利依据具体情况随时修正投资策略,以取得项目预期利润最大化。这种管理灵活性是具有经济价值的。投资者等待市场信息清晰化的过程如同购买了一份期权合约,使其拥有市场有利时做出决策的权利。实物期权价值即灵活决策的价值,这一价值就是项目的投资机会成本。因此,相较于传统投资决策方法,实物期权方法更能准确地衡量项目价值。

3 居家养老PPP项目实物期权类型识别

居家养老PPP项目是个复杂的动态系统,国家土地、规划、社会保障、养老服务等政策的改变、市场经济环境的变化等均会引起社会资本投资决策的不确定性,因此存在多种期权类型。

3.1延迟期权

延迟实物期权指可通过推迟决策过程以获取更多项目信息或技能以减少项目风险的权利。当市场环境不稳定,投资权利持续时间越长,延迟实物期权价值越大。居家养老PPP项目投资过程中受国家政策、社会、经济环境等因素影响,难以全面掌握投资决策所需要的信息。此时,社会资本可以选择等待市场信息明朗化再做出正确的投资决策,以降低项目失败的风险。如在居家养老PPP项目开发建设经营过程中,土地的获取和开发建设是相当重要的环节。在不确定市场环境下,由于土地使用性质、使用年限、土地使用权获得方式的不同,加之国家土地及规划政策改革政策多变、土地资产流动性低、开发效率低等特点使土地开发具有很大的不确定性,而等待可使社会资本投资者获得更多信息使决策更有利,因此在土地开发过程中存在延迟实物期权。

3.2分阶段投资期权

当居家养老PPP项目投资规模比较大时,一次性投资则面临着较大风险,若把项目投资分成几个相互联系的阶段,进行滚动投资,将已决策阶段的投资结果和市场需求变化等信息作为下阶段投资决策的依据,可提高项目投资决策成功率。

3.3扩张期权

居家养老PPP项目养老服务定价和调价机制不明确,养老服务消费水平依据老年人的受教育程度、收入水平等因素而不同。为进一步获得市场信息和决策信息,社会资本可以先投入少量资金探询市场情况,此种期权即为扩张期权。同样,投资过程中,若居家养老PPP项目市场反馈超出预期,则社会资本可选择追加投资并实现居家养老PPP项目规模化、连锁化、品牌化。扩张期权的构建不仅可以提高社会资本获得的经济价值,还可以提升社会资本的战略地位。

3.4增长期权

增长期权是指社会资本为自身发展从战略角度而进行的战略投资,这种早期投资是后续投资的前提,给未来社会资本收益提供增长机会。如为提高对失能和半失能老人的护理质量,民间资本组织护理人员专场培训以提高护理人员的专业水平,从而鼓励老年人消费,提高社会资本的投资收益率。

3.5转换期权

转换期权是指企业根据市场需求、产品价格变化等情况转换投入要素或产出的权利。由于居家养老PPP项目的立足点是提供高效率和高质量的居家养老服务。因此,社会资本投资决策中不存在转换期权。

居家养老PPP项目投资具有不可逆性,投资运营周期长,在每个决策点如何正确识别实物期权并准确衡量期权价值,做出最佳投资决策以获得较高收益对社会资本十分关键。由于延迟期权在居家养老PPP项目中较为常见,本文以延迟期权为例构建投资决策模型。

4 投资决策模型构建及分析

4.1模型构建

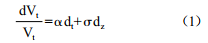

依据实物期权理论假设居家社区养老PPP项目在未来任意时刻t的价值为Vt,由于项目的不确定性,项目的未来价值是动态变化的,且服从布朗运动:

其中,Vt—表示居家社区养老PPP项目在未来任意时刻t的价值;

α—表示期望漂移率,即随着老年人对居家养老相关服务的消费需求增加而引起的居家社区养老PPP项目未来收益的增长率,α>0。

σ—表示期望的方差变动率;

dz—表示维纳过程的独立增量,

εt为均值为0、标准差为1的正态分布的随机变量值为0、标准差为1的正态分布的随机变量。

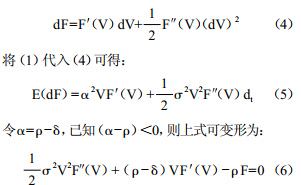

根据延迟期权的特点,社会资本在居家养老PPP项目中以某一执行价格获得投资权利,该执行价格即为居家养老PPP项目的投资成本I;假设社会资本t时刻进行投资,则投资收益为(Vt-I),根据社会资本的逐利性,其将选择在投资机会价值最大的时候进行投资,设F(Vt)表示t时刻投资获得的投资机会价值,则其应该满足(2)式为:

F(Vt)=maxE(Vt-I)e-ρt(2)

式中,E为预期;t为民间资本做出投资决策的时间;ρ为贴现率;为保证该问题有意义,假设α<ρ,否则最优解并不存在。根据连续时间段的贝尔曼方程,可以得到(3)式:

ρFdt=E(dt)(3)

根据伊藤引理展开dF可得到(4)式:

F(V)需要满足的三个边界条件分别是:

①F(0)=0:表示当V为0时,投资机会价值为0;

②F(V*)=V*-I:表示当民间资本进行居家社区养老服务项目投资时投资价值等于净现值;

③F′(V*)=1:F(V)在此处的平滑粘贴条件,保证最优决策值的存在性,且在此处投资价值曲线与净现值曲线相切。

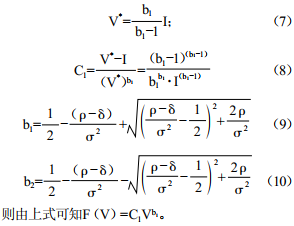

设F(V)通解为C1Vb1+C2Vb2(C1和C2为常数),根据边界条件①得到C2=0;将边界条件②③与式(6)联立,根据待定系数法可求得:

4.2投资时机分析

通过构建并求解基于延迟期权的投资决策模型可知,对于社会资本在含有延迟期权的居家养老PPP项目投资决策过程中,按照投资收益大于投资成本的传统投资决策方法是不准确的,因为根据模型结果可知:

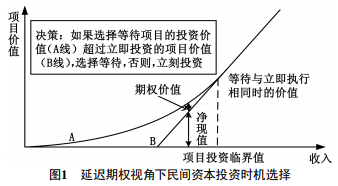

即当投资时机为最佳时,项目预期收益大于投资成本I。而项目预期收益大于投资成本的部分即等待—推迟期权创造的价值。根据延迟期权模型结果可知,当t时刻项目预期收益Vt<V*时,则社会资本应选择等待投资,当t项目预期收益Vt>V*时,社会资本应该选择立即投资,如图1所示。A线表示社会资本选择等待市场信息的条件下项目投资机会价值的曲线,B线则表示社会资本立即投资的条件下项目投资机会价值的曲线。随着项目投资临界值的逼近,项目推迟期权的价值在逐渐减小,项目价值不断增大。这种现象与实践相符,随着等待的时间增长,社会资本获得的关于居家养老PPP项目的信息越多,不确定越小,投资决策越明确,期权的价值就越小。期权的价值是社会投资者战略高度的集中体现,灵活决策体现了社会资本的管理柔性,是与不确定性博弈的过程。

4.3模拟计算

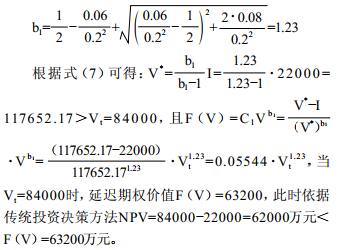

本文以长春市新建居家养老日间照料中心为例,简单阐述延迟期权决策模型在投资决策中的应用。截至2015年末,长春市老龄化比例达18.63%,高于全国老龄化率2个百分点,老龄化程度高。从养老服务供给角度,全市日间照料中心建设270个,但绝大部分日间照料中心服务内容单一,质量有待增加。为切实解决长春市养老民生问题,长春市市政府拟采用民办公助模式在多个社区构建90个居家养老服务中心,规划总建筑面积25200m(2150-500m2/个)。已知项目前期开发建设成本为22000万元,项目预期总收益为84000万元。项目预期收益波动服从几何布朗运动,根据长春市类似项目风险中性条件下项目预期收益率为6%,预期收益波动率为20%,市场无风险收益率为8%。由于市场环境的不确定性,民间资本在投资决策过程中拥有等待以获取明朗化信息进行投资的权利,故可运用延迟实物期权进行投资决策分析。由上述条件可知:风险中性条件下项目预期收益率α=ρ-δ=6%,预期收益波动率σ=20%,投资成本I=22000万元,无风险收益率ρ=8%。则根据公式(9)可得:

由此判断:在当前市场情况下,依据延迟实物期权投资决策规则,投资者应选择等待,可能获取的市场未来收益会更大,直到预期项目收益达到117652.17万元方可开始投资。同时根据计算结果可看出,实物期权计算出的项目价值大于净现值方法,而此部分价值即为灵活决策价值。

5 结语

本文将实物期权理论引入居家养老PPP项目的投资决策中,通过识别居家养老PPP项目中的实物期权类型并以延迟期权为例探讨社会资本在不确定条件下为保证可持续、稳定的现金流量,实现预期收益率应做出最优投资决策的规则,是对社会资本参与居家养老PPP项目以新古典经济理论为基础的传统财务经济评价投资决策方法的有效补充,促进社会资本以战略的角度评估项目价值,提高社会资本在居家养老服务PPP项目的参与积极性,具有一定的研究价值。

参考文献

[1]韦江,倪宣明,等.老龄化下人口政策与经济增长关系研究[J].系统工程理论与实践,2018(2):337-350.

[2]张金明,刘洪玉.实物期权与土地开发决策模型[J].土木工程学报,2004(5):92-95.

[3]阿维纳什•迪克希特,罗伯特•平迪克.不确定条件下的投资[M].朱勇,黄立虎译.北京:中国人民大学出版,2003.